年間120万円を増やすことを目標に,2021年から家計管理を見直しました.

2021年は,少し届きませんでしたが,2020年と比較すると大幅に改善できたと考えています.

2022年も予算計画を継続し,新たな要素として加わった住宅ローンも交えて結果をまとめていこうと思います.

- 生活費に関する予算の立て方

- 経済圏を利用した家計の結果

- 家計簿の活用方法

- 経済圏を利用した資産状況

生活費と予算の立て方

生活費と予算は,各家庭で異なります.

それぞれの環境に合わせて予算を立ててください.

毎月の予算の決め方

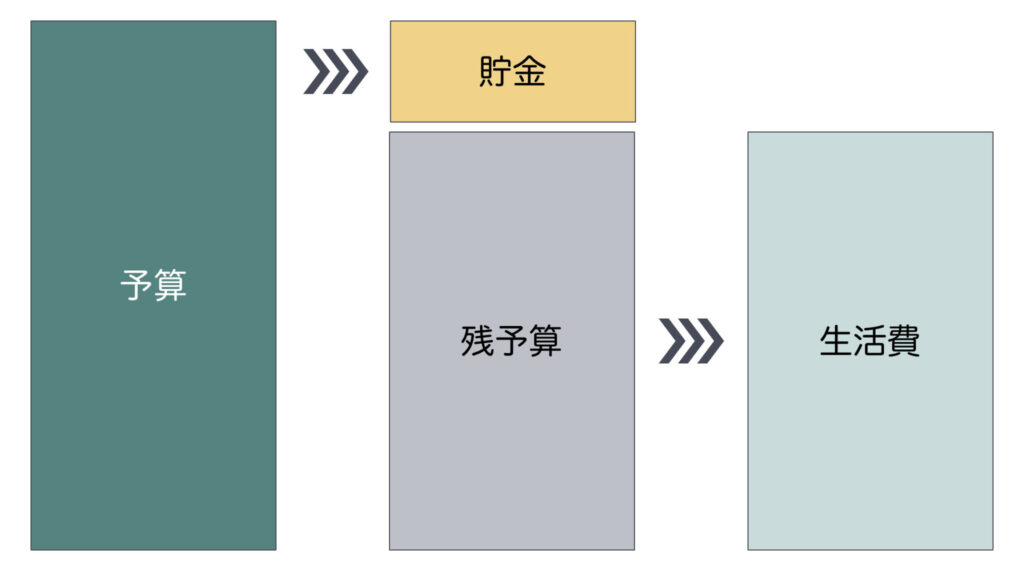

予算は生活に必要な費用の合計から決まります.

まずは直近1ヶ月の支出をもとに決めるといいと思います.

そこから見直していき,最適な予算を決めていきます.

毎月の予算を決めることで

- 生活費がどれぐらい必要かわかる

- 削減できる費用が明確になる

これにより,生活費が最適化されます.

例えば,予算の1割を貯金として先に決めてしまいます.これにより,年間決められた金額を貯金することができます.

すると残りの9割は自動的に生活費として,使えるお金が決まってきます.

この貯金は,月に応じて予算外の支出がある場合に使用したり,他の目的のために使用したりしてもいいと思います.

予算は人によって異なるため,それぞれの目的に合わせて計画すると良いと思います.

予算割合を変更して無駄遣いをなくす

予算を決めることで,決められた予算の中で支出をコントロールすることができます.

しかし,月によってはカテゴリ毎の予算を使い切ることが無いかもしれません.

そういう場合は,支出が増えそうなカテゴリに予算を充当することで,予算を増やしつつ全体の予算はそのままにすることができます.

これにより,毎月の支出はしっかりコントロールしながら無駄遣いをなくすことができます

予算割合の変更の有無

4月は予算を変更しました(全体合計の変更ではなく,カテゴリ別)

受託費から予算外の支出に割り当てました.

計画した予算に対する支出の割合

カテゴリ全体で予算内におまりましたため,4月も黒字で終了しました.

住宅ローンを組んだ事により,3月からは固定費だった部分が変動費に変わりました.(家賃から変動金利型返済)

そのため,予算には新たに住宅費として加えて管理していきます.

食費の予算に対する支出割合

予算内に収まりましたが,およそ9割の支出です.

この要因は,ちょっと外食が多くなってしまったことです.

ただし,マイナスの要素として考えておらず,たまにの贅沢と考えています.

また,楽天ポイントの獲得機会があったことにより,ポイント支払いで支出は少し抑えられました.

生活用品費の予算に対する支出割合

予算内に収まりました.特に買う予定の物がなかったため余りました.

住宅費の予算に対する支出割合

住宅費は,住宅ローン,管理費,修繕積立費,固定資産税,火災保険を含みます.

4月は管理費と修繕積立費,固定資産税はなかったため(事前に支払い済みのため),他のカテゴリに振り分けられる余裕がありました.

今回も予算外の支出に充てました.

水道・光熱費の予算に対する支出割合

予算内に収まっています.

今月から支出のつけ方を検針日ベースから,クレカ引き落としベースに変更したため,支出が減ったように見えています.

実際は,電気代やガス代が高くなることを予想されるため,無駄遣いに気をつけています.

あと少しで夏を迎えます,エアコンの電気代を節約するには,まずはフィルタのお掃除をしておきましょう!

楽天でんきは,2022年6月より電気料金を改定します.値上がりしますので少し考えないといけないかもしれません.

定額料金の予算に対する支出割合

定額料金は,アマゾンプライムやDisneyプラスなどの定額利用費です.

映画やドラマ,アニメを見る事が多いので,予算として確保しています.

支出が固定になるので,予算はギリギリに設定しています.

家計簿の活用

2021年は見直したおかげで,無駄な支出をなくすことができました.

2022年も継続して活用していきたいと考えています.

予算を立てる

| 変更前 | 変更後 |

| 全体的に予算を計画 ・支出をただ入力するだけ ・カテゴリで必要以上な支出か把握不可 | カテゴリ毎に予算を計画 ・各カテゴリで予算内を目指す ・支出が増えそうな場合は予算を調整 |

カテゴリ毎に決めることで,本当に必要な生活費が見えるようになりました.

これにより生活に必要最低限のお金(収入)を把握することができました.

家計簿アプリで共有

| 変更前 | 変更後 |

| 不必要な支出が多かった 家族内でどれだけ買って良いか把握できない | 不必要な支出が減った 予算に対する支出で見える化 |

家計簿アプリにカテゴリ毎の予算を設定して,家族で共有しました.

家族全体の意識として,予算内でやりくりする意識がより強くなったと思います.

家計簿アプリの活用方法についてまとめています.

個人的な意見ですが,マネーフォワード,Zaimがオススメです.

クレジットカードの利用なども連携で自動入力なので,キャッシュレスであれば入力の手間がかかりません.

Zaimのカスタム予算

Zaimアプリを使用して,予算をカテゴリ毎に決めています.

これにより,月毎にカテゴリ予算を容易に変更することができます.

例えば,先に説明したカテゴリの一部予算変更や月をまたいだ全体の予算変更など,見える状態で変更を可能にしてくれます.

手順は簡単で,まず予算の設定画面を開き,右上のカスタム予算をタップします.

予算を変更したい年月を選択します.

変更したいカテゴリの予算を設定し,完了をタップするだけです.

決まった金額を毎月変更している場合は,標準予算を変更すると良いと思います.

楽天経済圏の活用(獲得したポイント)

楽天経済圏の活用により,獲得したポイントです.

4月は楽天市場での買い物や普段の楽天カード決済など,様々なポイント獲得機会により,19193ポイント獲得できました.

獲得したポイントから,食費や生活用品費などに充てるようにしています.

私が利用している楽天サービス(楽天経済圏)は,大体60%程度です.

始め方はとても簡単です.楽天カードを作るだけでも十分なくらいです.

投信積立と経済圏の活用による資産状況

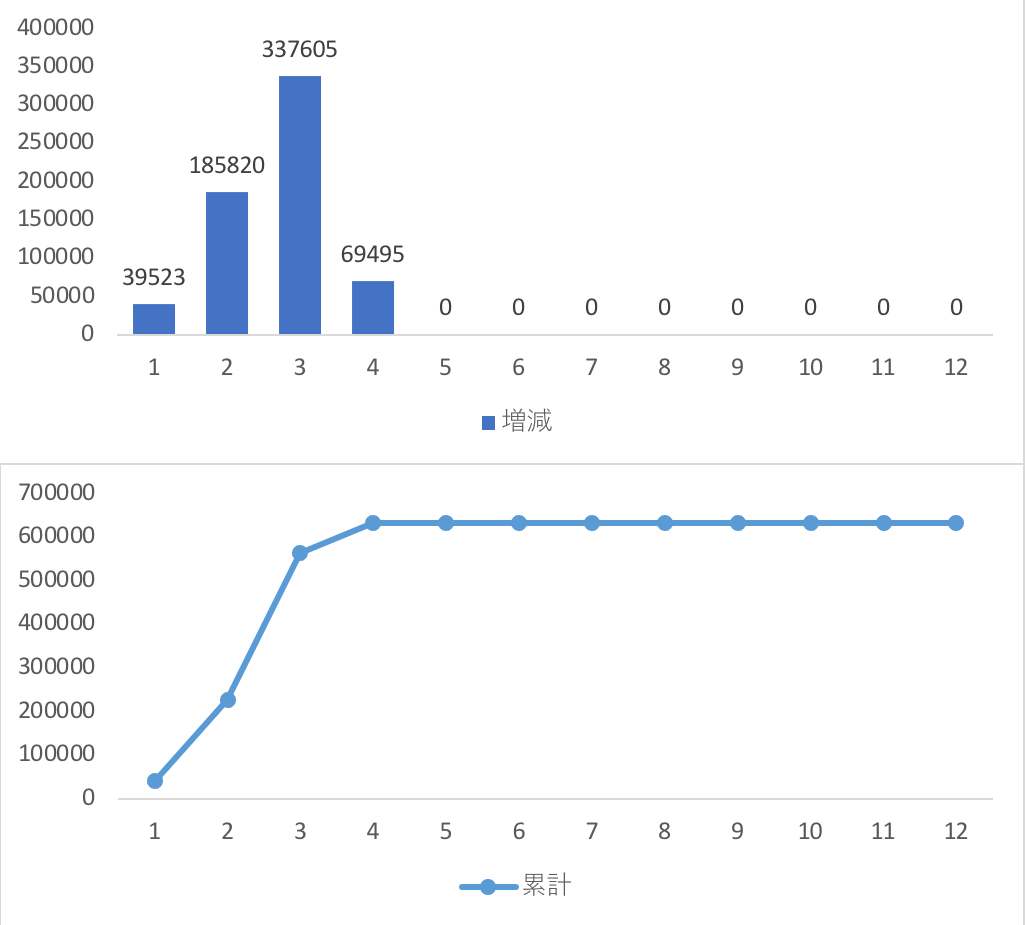

今月も家計は黒字で終わり,全体でもプラスで終わりました.

資産状況は,家計や貯金,投資(株,投資信託など)の全てを合わせた結果を示します.

今月の資産増加分は約7万円で,累計は約63万円です.

目標の半分まできたので,去年よりも良いペースですが,まだまだ安心はできません.

もちろん投資なのでマイナスになる(元本割れ)リスクがあります.(4月の終わり間近で上昇したことでプラスになっていました)

ただ短期的な視点ではなく,長期的な視点であるため、これからもコツコツと積み立てていく予定です.

まとめ

4月の結果は,家計も資産も全体でプラスとなりました.

資産は投資のリスクを抱えているため,必ずしもプラスになるとは言えません.

ですが,経済圏を活用して,節約×投信積立で資産を増やします.

住宅ローンの返済がスタートしたばかりで,本当の支出がある状態ではありません.

6月から住宅費も全て揃う状態になるので,今のうちにカテゴリから予算を取らない体制にしていきます.

コメント