年間120万円を増やすことを目標に,2021年から家計管理を見直しました.

2022年は,2021年と比べると大きな差はありませんでした.

現状のやり方では限界があるため,今後は収入面でも工夫する必要があります.

2023年も予算計画は継続し,住宅ローンとうまく付き合っていこうと思います.

- 生活費に関する予算の立て方

- 収入面は経済圏の活用

- 新NISAも使って収入増やす

- 家計収支の結果

- 家計簿の活用方法

- 経済圏を利用した資産状況

生活費と予算の立て方

詳しい内容は,過去の記事をご参照ください.(以下に概略を記します)

2020年に比べて,2021年は収支にとても大きな効果がありました.

2022年は,2021年と比べて効果に変化が見られませんでした.

これは再現性はあるが,資産を増やすには限界があることがわかります.

予算を立てることで,無駄遣いがなくなり,支出がコントロールされている状態を保つことができます.

しかし,出て行くお金が減るだけで,収入という点では増やすことができません.そのため,どのようにして収入を増やすべきかを考えて行く必要があります.

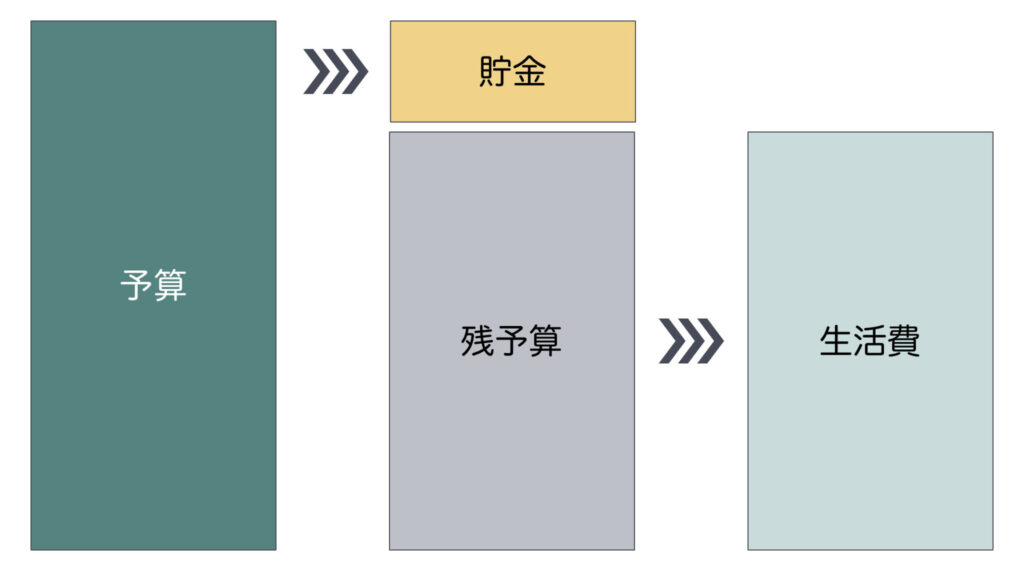

毎月の予算の決め方

ざっくり説明すると,毎月必要なお金がベースになります.そこから無駄を削ぎ落としたものが予算です.

予算を再配分して生活費(水道光熱費や食費などの合計)が決まります.あらかじめ予算に貯金を入れたりしてもいいと思います.

予算割合を変更して無駄遣いをなくす

月によっては消費しない予算もあると思います.

その場合は,他のカテゴリに予算を分けるなど柔軟に対応しても良いと思います.

予算割合の変更

2023年は,電気ガスの価格が高騰していることを踏まえて,水道光熱費の予算を上げました.

高騰している背景もありますが,ドラム式乾燥洗濯機に買い替えたことで,今までよりも電気代がかかる事を考慮しています.

予算割合は変更しましたが,トータルの金額は変わっていません.(必要な収入額も,減らせる余地はあります)

収入を増やすために経済圏を活用

収入を増やす手段で最も考えるべきは,給与を上げることが一番です.しかしながらすぐに上げられるものでもありません.

日本企業の多くは年功序列で,いくら頑張ってもすぐに上がることはありません.(とは言っても職種に依存します)

今より良い待遇の会社に転職する事が視野に入ってきます.

次に考えられる手段として,副業をすることです.

経済圏の活用をまずは副業感覚で取り組んでみる

経済圏を上手に活用すれば,無駄なくポイントを貯めることが可能です.

ポイントは企業が与えてくれるお金(給与)として考えると,副業で得た利益と考えることができます.(収益とは感覚的なイメージです)

私は2019年頃から少しずつ経済圏を活用して,年間で約19万ポイントを獲得しました.

無理して得たポイントではないので,継続することができます.

ポイントサービスがなくならない限りは継続して得られます.

普段の支払いに充てても良し,投資に充てても良し

得たポイントの使い道ですが,私は支払いや投資に充てています.

期間限定ポイントを支払に,通常ポイントを投資に分けています.

基本的に投資に充てられるポイントは,通常ポイントであることがほとんどです.

期間限定ポイントは,使わないと消失してしまうため,現金よりも優先的に消費します.

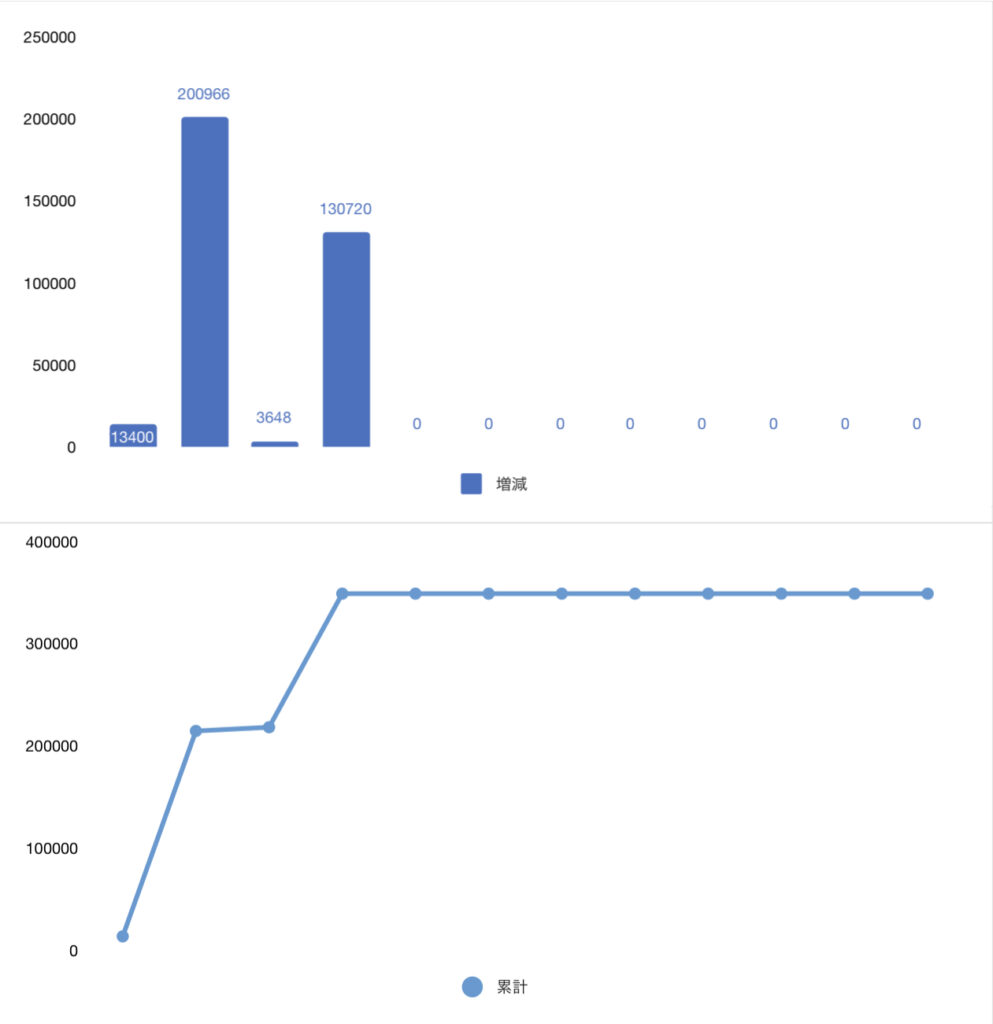

通常ポイントは,2021年では9000ポイントしか投資に充てませんでしたが,2022年は約7万ポイントを投資に充てました.

会社員は4月から6月の給与は要確認

収入を増やすには,基本給を上げることも大事ですが,手取りを増やす意識がとても重要です.

基本給が上がれば,社会保障や所得税,住民税も増えます.その結果,手取りが変わらない,増えないといった現象に陥ります.

(4月に雇用保険が上がったので,いつもより少ないと感じた方もいたのではないでしょうか?)

4月から6月の3ヶ月間で得た給与から1ヶ月間の標準的な給与(標準報酬)が決まります.

残業手当や住宅手当などの手当,交通費を含めて1ヶ月平均を算出し,報酬月額がどの範囲にいるかで標準報酬が決まります.

毎月源泉徴収される健康保険や厚生年金は,この標準報酬で決まります.

自分が今どの範囲にいるのか把握しておく

計算すれば誰でも調べることは可能です.

例えば,計算結果が平均29万5千円とします.(交通費は6ヶ月分であれば,6で割り1ヶ月分を算出しておきます)

範囲が29万〜31万に対して,標準報酬が30万円になる場合,例で算出した額の場合は30万円になります.

(例で示しただけなので,実際にどのくらいかを確認してみてください)

標準報酬が更新される1年後まで,健康保険や厚生年金の額が変わらないので,手取りが減る可能性があります.

(特に残業で一時的に給与が増えている場合などは陥りやすい)

可能ならノー残業,ふるさと納税で住民税の前払い

業務を調整し,この3ヶ月間はなるべく残業量を減らします.(とは言っても難しい場合もあると思います)

所得税の源泉徴収は前年度ベースのため,コントロールが難しいですが,住民税はふるさと納税にでコントロールが可能です.

ふるさと納税は,住民税の前払い(納税)することで,源泉徴収する額を減らすことができます.

例えば2022年にふるさと納税が5万円可能(控除される上限以下の額)である場合,2023年6月以降の住民税更新額は5万円(実際は自己負担2千円を除いた額)減らした額を元に算出される.

ふるさと納税は,経済圏活用でポイント付与と返礼品を加味すれば,普通に源泉徴収されるよりもメリットがあると思います.

投資による資産増を少し前進させる(収入増やす)

今現在,投資信託を積立することで,ゆっくりですが資産を増やしています.

投資信託は長期的な視点での資産増を見込んでいるため,実質的には今すぐ使えるお金としては増えていません.

住宅ローン控除でも適応できる配当控除

住宅ローン控除を適応すると,所得税と住民税で控除満額になります.(私の場合ですが)

収入が増えると納める税金は上がります.(もちろん社会保障も上がる)

それでも何か収入を増やしつつ,税金や社会保障を抑える方法がないかを考えた時,配当控除が有効なのでは?と考えました.

配当控除は,受け取った際に源泉徴収されますが,確定申告で総合課税(給与所得と配当所得を合わせて計算)にすることで受けられます.

控除額は10%なので,課税所得金額が330万円(給与所得+配当所得)までなら,配当控除で所得税は増えない計算になります.

ただし,住民税は源泉徴収の段階で5%に対して,総合課税での申告額に対して約10%となるので,配当所得の5%は増える計算になります.

(源泉徴収額の還付のうち所得税分15%から増えた5%を引いても余る計算です)

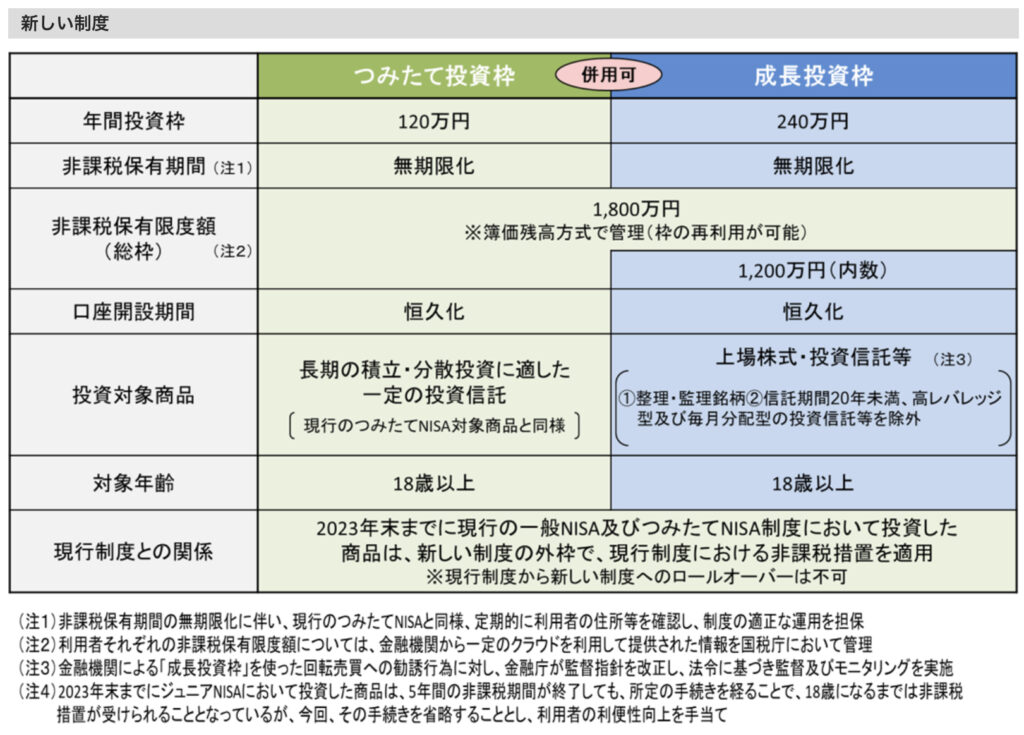

新NISAの活用でも収入を増やしてく

2024年から現行のNISAおよびつみたてNISAが一本化され,新たなNISAとして開始されます.

つみたて枠は今まで通り,投資信託を積み立てます.これは変わらず

成長投資枠を米国株にしようと考えています.

国内株については,枠を使用しない方向で考えています.理由は2つ

- 住宅ローン控除で満額控除の場合,外国税額控除が適応できない

- 国内株は配当控除できる(現状の所得では損にはならない)

米国株で配当金をもらうとき,源泉徴収で米国で1度徴収され,その残額から国内で徴収され二重に課せられます.

外国で納付した外国税額を税額から控除するのが,外国税額控除になります.

住宅ローン控除で控除する対象がなければ適応できません.そのため,NISA枠を優先して米国株にしたいと考えています.

米国での徴収はされますが,国内の徴収については非課税になるはずなので,外国税額控除よりもNISAの方が多くもらえるはずです.

なので,国内株も現時点では配当控除を使って,なるべく枠を米国株に充てます.

国内株はどこかで見直せばいいかなと考えています.(今は)

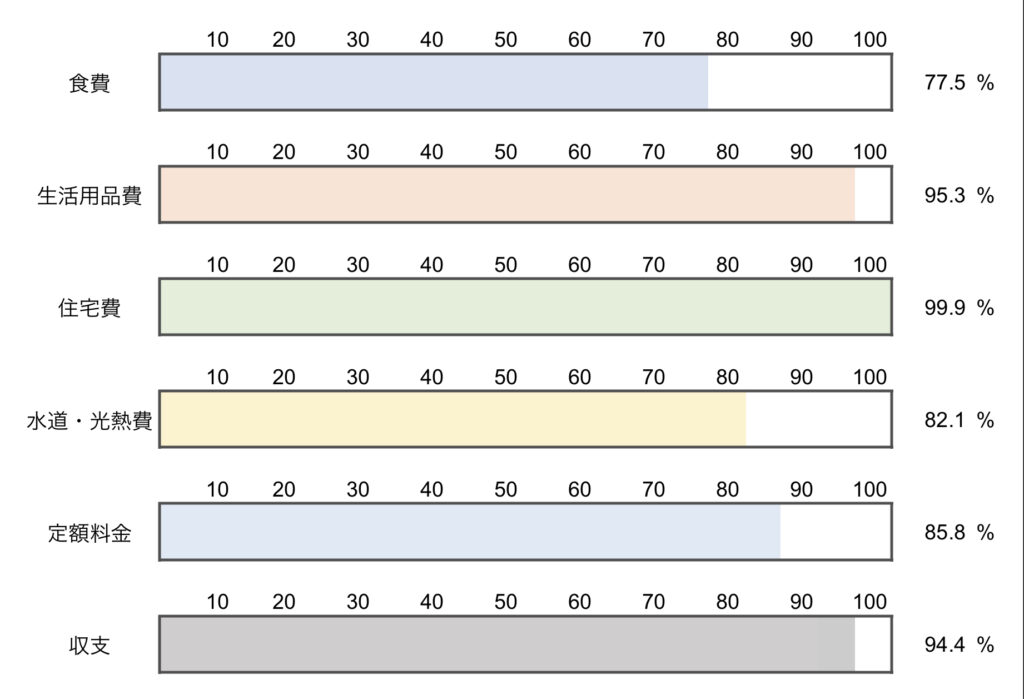

計画した予算に対する支出の割合

全体の収支が100%以内に収まったため,黒字で終えることができました.

食費と生活用品費の支出

支出を抑えられた要因は,楽天ポイントの活用です.

楽天ポイントは,獲得できる場所と利用できる場所が多数あり,支出を抑えるのにとても有効です.

住宅費の支出

住宅費は,住宅ローン,管理費,修繕積立費,火災保険を含みます.

固定資産税が確定したので,今月から予算に反映させました.

住宅ローンは変動金利であるため,半年毎に決まる金利は要確認です.

(一応,組んでからの1年間はまだ変動していないです)

住宅ローン控除を受ける初めての年でしたので,令和4年度分を確定申告しました.

1/17に申告して約2ヶ月後の3/9に申請通りの還付金が振り込まれました.

配当金控除や寄附金控除も併せて行なったため,時間がかかったのかもしれません

還付金は繰上げ返済に使用する予定です.

水道・光熱費の支出

電気代やガス代は値上がりしているため,無駄遣いしないように気をつけています.

国の補助金効果もあってか,価格上昇が抑えられている気はしています.

電力自由化でより安い会社に乗り換えるのがお得でしたが,今はそうではないので注意したいです.

最近では,基本料金と電力量料金において過去の使用量で計算した結果,東京電力の方が楽天でんきより安い結果になりました.(個人調べです,※燃料調整費等は同じ料金として計算)

定額料金の支出

定額料金は,アマゾンプライムやDisneyプラスなどの定額利用費です.

テレビは見ないので映画やドラマ,アニメを見るために利用しています.

Amazonプライムは買い物するのにも便利です.すぐ届きます.また,Fire TV Stick 4K Maxがとても便利で重宝しています.

AbemaやYouTube,TVer,Disney+もアプリで見れるようになります.

家計簿の活用

予算を立てる

2023年も物価高騰を受けて予算を見直しました.

環境の変化に合わせて,予算も変化させると良いと思います.

アプリで共有

家計簿アプリにカテゴリ毎の予算を設定して共有.

家族全体の意識として,予算内でやりくりする意識がより強くなります.

家計簿アプリの活用方法についてまとめています.

個人的な意見ですが,マネーフォワード,Zaimがオススメです.

マネーフォワードは無料で連携できる上限数が,10件から4件に変更されます.

クレジットカードの利用なども連携で自動入力なので,キャッシュレスであれば入力の手間がかかりません.

楽天経済圏の活用

獲得したポイントの内訳

楽天市場での買い物や普段の楽天カード決済など,様々なポイント獲得機会によりポイントを獲得しています.

特にお買い物マラソン,5と0のつく日が大半を占めます.

経済圏の利用度

私が利用している楽天サービス(楽天経済圏)は,大体60%程度(最大16倍の60%は約9.5倍)です.

マラソンの買いまわりによる倍率は平均7倍(8店舗)ぐらいです.

経済圏の利用は,無理をせず基本に則るだけです.

始め方はとても簡単です.楽天カードを作るだけでも十分ポイントは貯められます.

投信積立と経済圏の活用による資産状況

今月は投資の利益が大きくプラスとなりました.(利益確定はしていないので幻)

もちろん基本的な家計簿のプラスもあってのことです.

大事なことは家計が黒字で終わることです.

まとめ

予算立てるだけでは,支出は制御できても収入面は増えない.

そのためには,経済圏の活用をまずは副業的に行う.

4月から6月の給与は要確認し,標準報酬を推定しておく.(手取りを予めシミュレーションして利用可能なお金を把握)

黒字家計は必須,その上で収入を増やす手段として(経済圏の活用で得た通常ポイントなどを)投資する.

※投資リスクは常に抱えているため,必ずしもプラスになるとは言えません.

経済圏を活用して「節約×投信積立」で資産を増していきましょう.

(状況によっては株式への投資も検討あり)

コメント