家を購入する際,住宅ローンを組んで購入するケースが一般的に多いと思います.

私も住宅ローンを組んで購入したケースです.

住宅ローンは多種多様ですが,何を基準に選ぶべきか難しいですよね.

実際に私が調べた内容をまとめてみました.

ここでは,賃貸と持家どちらがいいかという話ではなく.住宅ローンをどう選ぶかについて話します.

正直なところ私は,賃貸と持家どっちでもいい派なので(どちらもメリット・デメリットがあるので,状況に応じて良い方を選択すればいいと思います)

住宅ローンの選定基準

結論,選ぶ基準で重要なのはトータルコスト.

トータルコストの具体的な内容は,返済合計額と手数料です.

このトータルコストを下げるためには

- 返済期間を短くする

- 借入金額を下げる

- 金利の低いものを選ぶ

- 手数料の低いものを選ぶ

などの手段が考えられます.

こうした要素を全て鑑みて選ぶことが大事になります.

返済方法と金利の関係

お金の勉強法としてFPを手段にしてみても良いかもしれません.

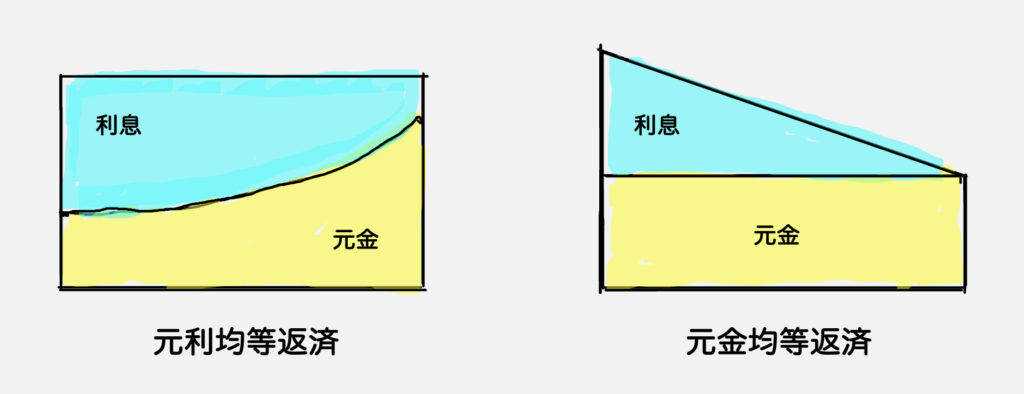

元利均等返済と元金均等返済

返済方法には2つあります.

元利均等とは,元金と利息の合計額が一定になる返済方法.

元金均等とは,元金が一定となる返済方法.(そこに利息を上乗せした合計額)

返済額は元金均等の方が元金均等に比べ,利息分が低くなります.(トータルコストが低い)

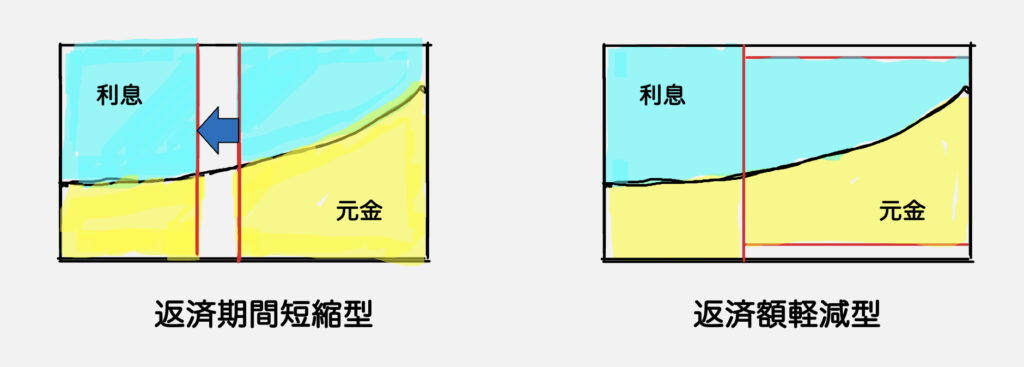

繰上げ返済(返済期間短縮型と返済額軽減型)

返済期間短縮型は,毎月の返済額はそのままで,期間を短縮します.

繰上げした分にかかる利息分をカットすることができます.例えば,6ヶ月分程度を繰上げ返済した場合は,6ヶ月分の利息分を支払わないので得します.

返済額軽減型は,毎月の返済額を減らし,期間はそのまま.

繰上げした分で返済額が変わるので,毎月の利息分も減らすことができます.

住宅ローン金利(固定と変動)

金利は大きく2種類あります.

固定金利とは,住宅ローンを組んだ時点での金利が返済終了まで変わらず適応される.

変動金利とは,半年ごとに市場の金利変動に応じて適応される.

固定金利は,一定なので毎月の返済額が固定になるため,計画しやすい.

一方で,変動金利は不確実要素を含むため,返済計画がしにくいです.(一般的に)

ただし,固定金利は変動金利よりも高い場合もあり,トータルコストでは変動金利が有利な場合もあります.

4行で住宅ローンの特徴を比較

私が実際に調べて比較した4行の住宅ローンの特徴をまとめ比較します.

ここでは借入金を3500万円,期間を35年を例に説明します.

| 楽天銀行 | auじぶん銀行 | 住信SBIネット銀行 | みずほ銀行(ネット) | |

|---|---|---|---|---|

| 変動金利[%] | 0.537 | 0.389 | 0.44 | 0.375 |

| 返済方法 | 元利均等 | 元利均等 | 元利均等 | 元利均等 |

| 返済総額[円] | 38399690 | 37442106 | 37775410 | 37352280 |

| 毎月返済額[円] | 91428 | 89148 | 89929 | 88934 |

| 諸費用[円] | 485000 | 1015000 | 1015000 | 1043000 |

| ∟保証料[円] | 0 | 0 | 0 | 33000 |

| ∟手数料[円] | 330000 | 770000 | 770000 | 770000 |

| ∟登記費用[円] | 135000 | 245000 | 225000 | 220000 |

| ∟印紙代[円] | 20000 | 0 | 20000 | 20000 |

| トータルコスト[円] | 38885690 | 38457106 | 38790410 | 38395280 |

この例では,一番の差が約50万円になりました.

もちろん返済期間や返済方法,借入金額など条件で変わってきます.

手数料について

楽天銀行は一律33万円なので,借りる額が多くても33万円です.

一方で楽天銀行以外の手数料は,借入金額の2.2%なので,借りる額が多いと増えます.

3500万円の2.2%は77万円ですが,例えば4000万円であれば88万円になります.

その他の特徴

| 楽天銀行 | auじぶん銀行 | 住信SBIネット銀行 | みずほ銀行(ネット) | |

|---|---|---|---|---|

| 一般団信保険料0円 | ✅ | ✅ | ✅ | ✅ |

| がん50%保証 | ✅ | ✅ | ? | ? |

| 資金移動 | ? | ✅ | ✅ | ? |

| 一部繰上返済手数料0円 | ✅ | ✅ | ✅ | ✅ |

| 金利変更手数料 | ? | ? | ? | ✅ |

不明点もありますが,必要な団信保険が組み込まれていること,繰上げ返済手数料が無料なのは,どれもいいと思います.

経済圏との相乗効果

一番強いのはau経済圏になると思います.

理由としては,モバイルの契約と電気の契約で最大0.1%金利を下げる事ができます.(0.389%→0.289%)

楽天銀行はハッピープログラムのステージが1段階アップします.

ステージに応じてATM手数料無料回数がもらえたり,他行振込手数料無料回数がもらえます.

住信SBIネット銀行はスマートプログラムのランクが3になります.

基本ランク2でもATM手数料無料回数,他行振込手数料無料回数が付与されますが,さらに付与されます.

月々の家賃と住宅ローン返済額が同じならOK?

答えはNOです.

集合住宅の場合,管理費はどちらもかかりますが,他に修繕積立がかかります.

資産を持つことになるので固定資産税もかかります.

これらを踏まえて,月々の家賃と比較して同額以下であればローンは組みやすいです.

ただし,変動金利を選択している場合は,返済額が変わるため注意が必要です.

何%まであがっても大丈夫なのか,金利上昇リスクを把握しておく事が大事です.

不動産によって申込可能な住宅ローンが決まる場合も

これは審査条件が他行で満たせない場合が当てはまるかと思います.

私の場合,転職したばかりで勤続年数や年収が不確定でした.

(いいなと思う物件は突然現れる物です)

不動産会社指定の住宅ローンなら通せる可能性が高いとのことでした.

一応,指定されたのは楽天銀行でしたので安心しました.

単独とペアローンのメリットとデメリットは?

働き方が大きな違いと思います.

私の場合は,メイン収入が私になるので単独で組みました.

収入を合算して組む方法もありますが,その場合は合算者を連帯保証人とする必要があります.

単独のデメリットは,収入が1人の力になるので,ローンを組めるかどうか心配になる点です.

夫婦2人がメインになる場合は,ペアローンで組むことも考えられます.

単独に比べて収入が2人の力になるので,ローンを組みやすい点です.

ただし,それぞれでローンを組むことになるので,諸費用は単独に比べると多くなる点がデメリットになります.(トータルコストが上がる)

住宅ローン控除(住宅借入金等特別控除)の正しい控除額

1%から0.7%に改悪と言われた住宅ローン控除ですが,正しく理解する必要があります.

一体いくら控除されるのか,という点です.(即答できますか?)

残高に控除率を掛けたもの,イコール控除額ではありません.(注意が必要です)

では一体いくらなのか,あるモデルをベースに説明します.

| モデル金額 | |

|---|---|

| 所得税 | 15万円 |

| 住民税 | 25万円 |

| 課税所得 | 250万円 |

住宅ローン控除は,この税金(所得税と住民税)から控除します.

その前に,上記の3500万円のモデルをベースに,控除額を計算します.

住宅性能を省エネ基準として上限を4000万円としています.

| 控除上限額 | 28万円(4000万円x0.007) |

| 控除額 | 24万5千円(3500万円x0.007) |

| 所得税への控除額 | 15万円(残り9万5千円) |

| 住民税の控除上限額 | 97500円(課税所得x0.05) |

| 住民税への控除額 | 95000円 |

控除額を算出し,所得税から控除します.

余った額が住民税の控除上限額まで,住民税から控除できます.

一応モデルケースでは,住宅ローン控除額を全て使い切れました.

所得税や住民税によっては,使いきれない場合もあります.

注意する点は,以下の2点です.

- 住宅ローン控除額に上限がある(借入金額が多くても利率を掛けた額ではない)

- 住民税の控除額に上限がある(所得税の控除で余っても最大97500円)

つまり1%でも使い切れないケースもあるということです.

所得控除が多いと,課税所得が低くなるので,控除できる額も減りますので確認しましょう.

借り換えのメリットとデメリットは?

結論はトータルコストが全てです.

4行の比較表の通り,借り換えの場合も諸費用などがかかります.

今現在のローン残高と借り換え先の金利,返済方法,諸費用,など全てを加味して低くなっていればメリットがあると思います.

金利が低いから,と安易に借り換えしてしまうと,逆にトータルで多く払うことになる可能性があります.

手続きが面倒なこと,住宅ローン控除の適応期間中は条件に満たせているか否か,トータルコストは下がるのか,など考えることが多いのがデメリットです.

まとめ

住宅ローン控除は,所得税と住民税から上限額まで控除できます.

自分自身いくら税を納めているのか把握しておくことが大事です.

個人的には,変動金利が0.7%を越えない限りは,繰上げ返済はしない考えです.(残高による控除の恩恵を得るため)

控除で利息分が戻ってくると考えると,その分を繰上げ返済に充てる計画です.

繰上げ返済をする場合は,期間短縮型にして利息分を最大限減らす考えです.

楽天銀行で組んだので,諸費用が低く抑えられ,借り換えのメリットが今のところないので,今後のタイミングで考えたいと思います.

コメント