年間120万円を増やすことを目標に,2021年から家計管理を見直しました.

今まで数字を付けるだけの管理されていない状況から,管理することによってどう変わるのか?

2022年も引き続き結果をまとめていこうと思います.

家計や資産の状況をまとめる理由は2つあります.

- 家計の赤字・黒字の原因(要因)を把握するため

- 来月の家計戦略を立てるため

- 資産の増減の要因は何かを把握するため

二人世帯の生活と予算の立て方,家計簿のつけ方などを参考になるように解説したいと思います.

- 生活費に関する予算の立て方

- 経済圏を利用した家計の結果

- 家計簿の活用方法

- 経済圏を利用した資産状況

二人世帯の生活費と予算の立て方

生活費と予算の話は,どのようにお金を管理するかで変わってきます.

ここでは共通のお財布(口座)で,お金を管理するとことを前提としています.

お金の管理は夫婦共通のお財布(口座)

生活費は家族共通の口座に,毎月決まった金額を入れています.

手渡しでも良いですが,私は楽天銀行と楽天証券を活用して,銀行間のお金のやり取りは全てネットで完結しています.

生活費は,共通のお財布(口座)から全て支払うようにしています.

毎月の生活費(予算)の決め方

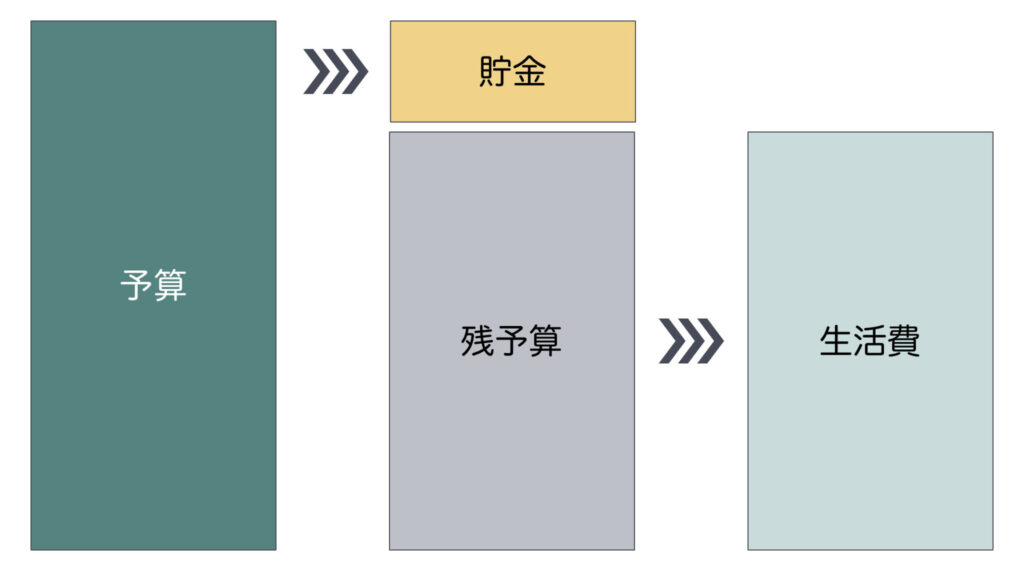

予算は必要な費用の合計から決まります.

まずは直近1ヶ月の支出をもとに決めるといいと思います.

そこから見直していき,最適な予算を決めていきます.

毎月の予算を決めることで

- 生活費がどれぐらい必要かわかる

- 削減できる費用が明確になる

これにより,生活費が最適化されます.

例えば,予算の9割を生活費として使えるお金にします.

すると残りの1割は自動的に貯金に回す事ができます.

この貯金は,予算外の支出がある場合に使用したり,他の目的のために使用したりすることができます.

予算は人によって異なるため,それぞれの目的に合わせて計画すると良いと思います.

予算割合を変更して無駄遣いをなくす

予算を決めることで,決められた予算の中で支出をコントロールすることができます.

しかし,月によってはカテゴリ毎の予算を使い切ることが無いかもしれません.

そういう場合は,支出が増えそうなカテゴリに予算を充当することで,予算を増やしつつ全体の予算はそのままにすることができます.

これにより,毎月の支出はしっかりコントロールしながら無駄遣いをなくすことができます

例として,予算割合の変更を示します.

例えば,水道光熱費が増えそうなので,先月よりも予算を増やし,日用雑貨の予算を減らしましています.

または,月全体の予算を減らして,翌月に充当するなど柔軟に対応できます.

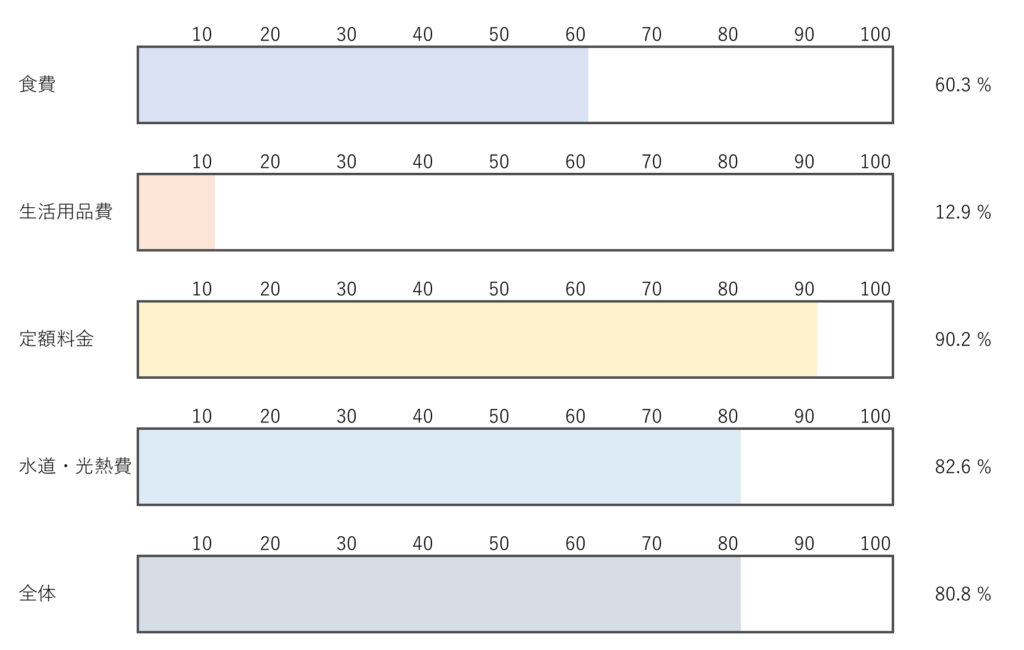

計画予算に対する支出の割合(結果)

家賃は変動しない費用(常に予算に対して支出100%)なので項目から除外しています.

食費の予算計画に対する支出割合

予算計画に対して,支出の割合が60.3%でした.

予算内となった要因はいくつか考えられます.

- ふるさと納税で頂いたお米

- 帰省による自宅時間の短縮

- 楽天ポイントでの購入

楽天ポイントの使用頻度を高めるため,楽天ポイントが利用できるお店を選んで買うようにしています.

楽天経済圏で獲得したポイントについてまとめています.

食費は次の3つを意識しています.

- 予算を意識して支出をコントロール

- 適度に外食を取り入れながら,予算内に抑える

- 楽天ポイントを積極的に使用して,食費を抑える

「外食を全くしない」は倹約生活自体が長続きしません.

そのため,私は適度に利用するようにしています.

個人差はありますが,ちょっとした贅沢でも十分生活を豊かにしてくれます.

日用雑貨の予算計画に対する支出割合

予算計画に対して,支出の割合が12.9%でした.

日用品は,なるべく楽天市場を利用するようにしています.

お店よりも安く買える商品であれば,楽天市場で購入する方がポイントがたまりやすいからです.

今月はほとんど買い物をしていません.

理由としては2月に買うための予算として計画しているため.

定額料金の予算計画に対する支出割合

予算計画に対して,支出の割合が90.2%でした.

定額料金の中身は,サブスクなどの会費です.

年会費を月額に換算(単純に12で割る)しています.

そうする事で,毎月の予算として支出が明確になります.

水道・光熱費の予算計画に対する支出割合

予算計画に対して,支出の割合が82.6%でした.

冬場はガスや電気を普段以上に使うため,どうしても支出が増えてしまいます.

その中で予算以下に抑えることができた要因は2つあります.

- 東京電力から楽天でんきに切替で電気代が安くなっているため

- 電気代に楽天ポイント(期間限定)が利用できるため

毎月,電気代の一部を楽天ポイントで支払うようにしています.

もちろん,電気の使用量を減らす努力もしています.

エアコンの電気代を節約する方法についてまとめています.

楽天でんきへの切替についてまとめています.

寒いとエアコンなどの季節家電を利用したり,お湯を使うため,電気代やガス代が上がりやすいです.

ガスは去年と比べると,1m3あたり約33円ね上がっています.

30m3使用すると,去年よりも1000円高く感じます.

ガスは給湯器の温度を1度でも下げられれば,ガスの使用量が抑えられ,ガス代が少し抑えられます.(無理はしないように)

余剰金に対する支出割合

余剰金を把握するためにしている事は3つあります.

- 手当を含めない基本給の把握

- (1の)給与から社会保険・税金を引いた手取りの把握

- (2の)手取りから必要経費(生活費・貯金・投資など)を引いた金額の把握

3の金額が本当の余剰金と考えています.

この余剰金を把握することで,支出が生じてもコントロールすることが可能となります.

給与が増えた場合は,3の必要経費の内,貯金や投資額を増えた分だけ増やします.

余剰金は極力変わらないようすることで,資産を増やすスピードが上がると考えています.

余剰金に対して,支出の割合が69.8%でした.

2ヶ月間ずっと予算を超えていたので,今月は抑えられてよかったです.

予算内の要因は,個人的な買い物を沢山しなかったためです.

私は余剰金で使用する目的を,月ごとで支出額が変わる変動費(例えば、交際費、洋服、書籍、交通費、美容など)に割り当てています.

家計簿の活用

今年に入ってから活用方法を見直しました.

理由としては,家計簿をつける目的が入力することに置き換わってしまったためです.

本来は家計を強化するため,お金の流れを把握して改善するための手段としてあるべきでした.

予算を立てる

| 変更前 | 変更後 |

| 全体的に予算を計画 ・支出をただ入力するだけ ・カテゴリで必要以上な支出か把握不可 | カテゴリ毎に予算を計画 ・各カテゴリで予算内を目指す ・支出が増えそうな場合は予算を調整 |

カテゴリ毎に決めることで,本当に必要な生活費が見えるようになりました.

これにより生活に必要最低限のお金(収入)を把握することができました.

家計簿アプリで共有

| 変更前 | 変更後 |

| 不必要な支出が多かった 家族内でどれだけ買って良いか把握できない | 不必要な支出が減った 予算に対する支出で見える化 |

家計簿アプリにカテゴリ毎の予算を設定して,家族で共有しました.

家族全体の意識として,予算内でやりくりする意識がより強くなったと思います.

家計簿アプリの活用方法についてまとめています.

個人的な意見ですが,マネーフォワード,Zaimがオススメです.

クレジットカードの利用なども連携で自動入力なので,キャッシュレスであれば入力の手間がかかりません.

Zaimのカスタム予算

Zaimアプリを使用して,予算をカテゴリ毎に決めています.

これにより月毎に予算を容易に変更しすることができます.

例えば,先に説明したカテゴリの一部予算変更や月をまたいだ全体の予算変更など,見える状態で変更を可能にしてくれます.

手順は簡単で,まず予算の設定画面を開き,右上のカスタム予算をタップします.

予算を変更したい年月を選択します.

変更したいカテゴリの予算を設定し,完了をタップするだけです.

決まった金額を毎月変更している場合は,標準予算を変更すると良いと思います.

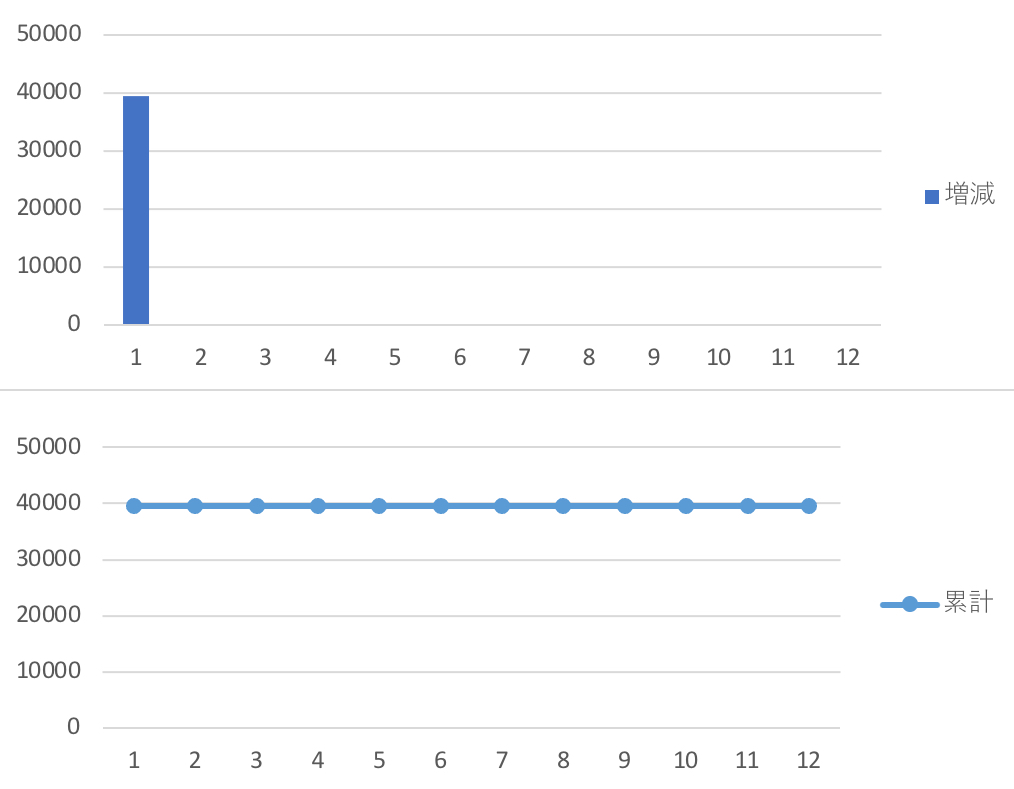

資産状況(家計の赤字・黒字)

今月も家計は黒字で終わらせることができました.

資産状況は,家計や貯金,投資(株,投資信託など)の全てを合わせた結果を示します.

今月の資産増加分は約4万円で,累計は約4万円です.

今年も目標を120万円に設定しました.

昨年の1月と比べると3万円ほど多いため,良いスタートと考えています.

一番大きな要因は生活費の支出が予算内であったことです.

1月は米国の影響を受けて株価が下がりました.

そのため,つみたてNISA,投資信託,株の含み益が減少しました.

これにより思ったよりもプラスにはなりませんでした.

もちろん投資なのでマイナスになる(元本割れ)リスクがあります.

ただ短期的な視点ではなく,長期的な視点であるため、これからもコツコツと積み立てていく予定です.

まとめ

2021年に引き続き,2022年も経済圏を活用して節約と資産を増やしていきたいと思います.

1月の結果としては,家計も資産もプラスで終えました.

資産は投資のリスクを抱えているため,必ずしもプラスになるとは言えません.

ですが,経済圏を活用して,節約×投信積立で資産を増やします.

去年とはまた異なる環境になるため,試行錯誤しながら黒字家計を目指したいです.

コメント