こんにちは,しんしーです!

私は毎月の終わりに資産状況の結果をまとめ,考察することを意識しています。

理由としては2つあります。

- 赤字・黒字の原因を把握するため

- 来月の家計戦略を立てるため

二人世帯の生活費,予算の立て方,家計簿のつけ方など,参考になるように解説したいと思います。

- 生活費に関する予算の立て方

- 余剰金の把握

- 家計簿の活用方法

- 資産状況の結果

二人世帯の生活費と予算の立て方

生活費と予算の話は,どのようにお金を管理するかで変わってきます。

共通のお財布(口座)で,お金を管理するとことを前提としています。

お金の管理は夫婦共通のお財布(口座)

生活費は家族共通の口座に,毎月決まった金額を入れています。

割合については,少し前までは半々にしていました。

収入に差が出たため,今は私の方の割合を多めにしています。

生活費は,共通のお財布(口座)から全て支払うようにしています。

毎月の生活費(予算)の決め方

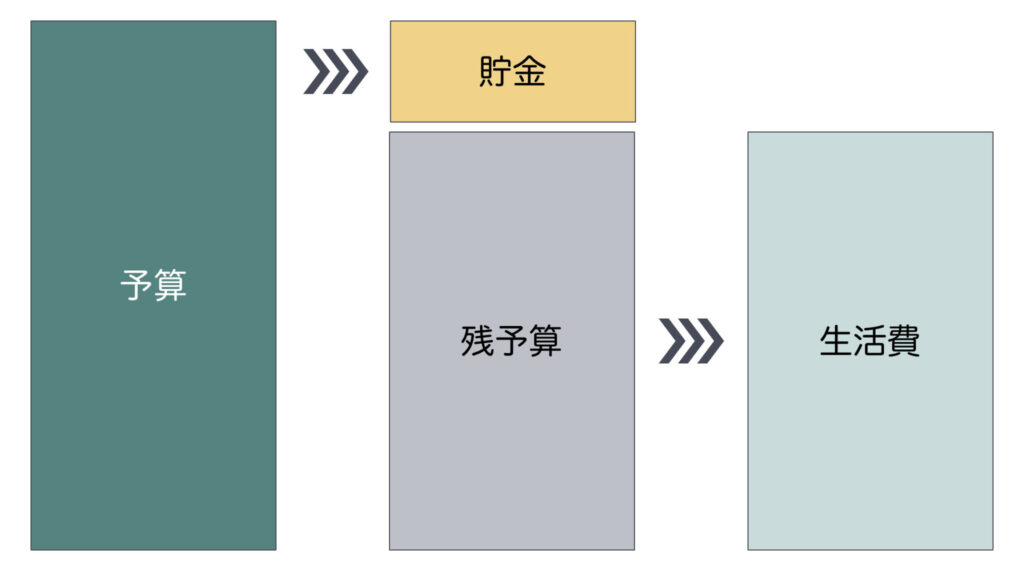

予算は必要な費用の合計から決まります。

まずは直近1ヶ月の支出をもとに決めるといいと思います。

そこから見直していき,最適な予算を決めていくイメージです。

毎月の予算を決めることで,

- 生活費がどれぐらい必要かわかる

- 削減できる費用が明確になる

これにより,生活費が最適化されます。

私は生活費を最適化し,予算の9割が生活費として使えるお金になりました。

これにより,残りの1割は貯金にすることができました。

この貯金は,予算外の支出がある場合に,対応することができます。(予算外が発生しなければ貯金になります)

予算は人によって異なるため、それぞれの目的に合わせて計画すると良いと思います。

計画した予算に対する支出の割合(結果)

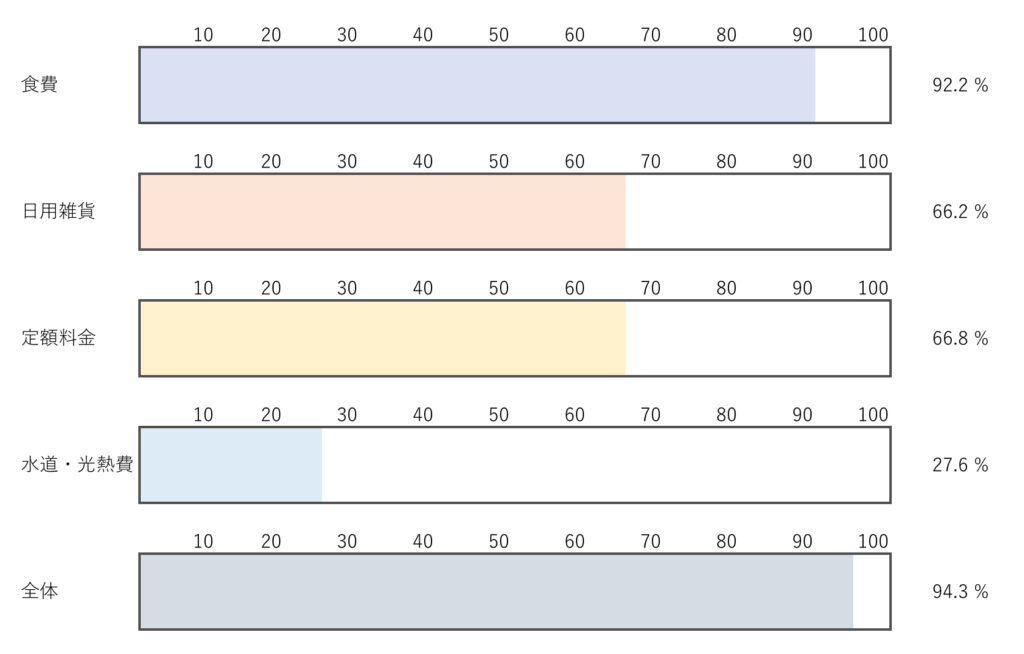

家賃は変動しない費用(常に予算に対して支出100%)なので項目から除外しています。

食費の予算計画に対する支出割合

予算計画に対して,支出の割合が92.2%でした。

食費は次の3つを意識しています。

- 予算を意識して支出をコントロール

- 適度に外食を取り入れながら,予算内に抑える

- 楽天ポイントを積極的に使用して,食費を抑える

外食を全くしない,は節約が長続きしないため,適度に利用するようにしています。

外食は,ウーバーイーツして食事を作らない,楽したりすることです。

ちょっとした贅沢は,生活を豊かにしてくれるため,必要な要素と考えています。

支出を抑えるために欠かせないのが楽天ポイントです。

楽天ポイントで支払いすることで,現金の支出を抑えています。

ポイントの使用頻度を高めるため,楽天ポイントが利用できるお店を選んで買うようにしています。

獲得した楽天ポイント,どのぐらいの買い物でポイントがたまるかまとめています。

日用雑貨の予算計画に対する支出割合

予算計画に対して,支出の割合が66.2%でした。

日用雑貨は,予算内に収ることを意識しています。

さらに,購入先はなるべく楽天市場を利用するようにしています。

お店よりも安く買える商品であれば,楽天市場で購入する方がポイントがたまりやすいからです!

もちろんお店でも買います。

その際は楽天ポイントが余っていれば,積極的に使用するようにしています。

定額料金の予算計画に対する支出割合

予算計画に対して,支出の割合が66.8%でした。

定額料金の中身は,サブスクなどの会費です。

今のところ見直す必要はないと考えています。

家のインターネットは楽天モバイルにしています。仕事やゲームなどで利用していますが,今の所は問題はありません。

1年間は無料なので,当分は通信費はかからない見込みです。

水道・光熱費の予算計画に対する支出割合

予算計画に対して,支出の割合が27.6%でした。

予算以下で抑えることができた要因は2つあります。

- 東京電力から楽天でんきに切替で電気代が安くなっているため

- 電気代に楽天ポイント(期間限定)が利用できるため

毎月,電気代の一部を楽天ポイントで支払うようにしています。

今月も電気代が高くなかったため,支出が抑えられています。

楽天でんきへの切替についてまとめています。

夏場や冬場はエアコンなどの季節家電を利用するため,電気代やガス代が上がりやすいです。

電気料金を下げることと,古いエアコンを買い換えることで,電気代を下げられる可能性があります。

ガスも乗り換え先によっては,料金を下げることができます。

お湯の温度を1度下げるだけでも,ガス代は下げれます。

余剰金に対する支出割合

余剰金を把握するためにしている事は3つあります。

- 手当を含めない基本給の把握

- (1の)給与から社会保険・税金を引いた手取りの把握

- (2の)手取りから必要経費(生活費・貯金・投資など)を引いた金額の把握

3の金額が本当の余剰金と考えています。

この余剰金を把握することで,支出が生じてもコントロールすることが可能となります。

給与が増えた場合は,3の必要経費の内,貯金や投資額を増えた分だけ増やします。余剰金は極力変わらないようにします。

そうすることで,資産を増やすスピードが上がると考えています。

余剰金に対して,支出の割合が38.1%でした。

今月は支出がほとんどなかったため,残り全て貯金になりました。

最近は,貯金よりも投資に回しています。

私は余剰金で使用する目的を,月ごとで支出額が変わる変動費(例えば、交際費、洋服、書籍、交通費、美容など)に割り当てています。

家計簿の活用

今年に入ってから活用方法を見直しました。理由としては,家計簿をつける目的が入力することに置き換わってしまったためです。

本来は家計を強化するため,お金の流れを把握して改善するための手段としてあるべきでした。

予算を立てる

| 変更前 | 変更後 |

| 全体的に予算を計画 ・収入に対して9割 | カテゴリ毎に予算を計画 ・収入に対して全体で9割 |

カテゴリ毎に決めることで,本当に必要な生活費が見えるようになりました。

これにより収入を見直し,生活にかけるお金を少なくすることができました。

家計簿アプリで共有

| 変更前 | 変更後 |

| 不必要な支出が多かった ・特に外食頻度 | 不必要な支出が減った ・特に外食頻度 |

家計簿アプリにカテゴリ毎の予算を設定して,家族で共有しました。

家族全体の意識として,予算内でやりくりする意識がより強くなったと思います。

家計簿アプリの活用方法についてまとめています。

個人的な意見ですが,マネーフォワード,Zaimがオススメです。クレジットカードの利用なども連携で自動入力なので,キャッシュレスであれば入力の手間がかかりません。

資産状況(家計の赤字・黒字)

今月も黒字で終わらせることができました。

今月の増加分は約14万円で,累計は約65万円です。

今年の目標としている120万円まで,あと約55万です!

今月の状態が継続できれば,達成できるかもしれないです。

増えた要因は5つあります。

- 生活費の支出が予算内であったため

- 投資信託の毎月積立分と運用益がプラスだったため

- 株も好調でリターンが増えていたため

1つ目は,来月以降も継続していきます。

2つ目は,継続して積み立て,給料が増えた分はしっかり追加します。

3つ目は,現金の保有率が非常に高かったので,数%を株に割り当てました。

株は好調であれば,大きく資産を増やすことができますが,逆に減ることもあります。

基本は投資信託を強めで,少しずつ現金を株に回したいなと考えています。

まとめ

カテゴリ別に予算を立て,家計簿アプリを活用することで,より良くなっているのを感じています。

余剰金の把握については,家族でも計算を共有して,浪費の防止に効いているみたいです。余剰金が増えれば,その分を投資に充てることができるため,より資産を増やせるようになります。

生活水準は落とさなくても,資産を少しずつ増やせるよう継続していきます。

コメント