こんにちは,しんしーです!

個人年金保険はサラリーマンの節税のひとつ,また老後の資産形成としても広く知られていると思います。

私は会社員になりたての時に,長期的に資産形成しながら節税効果を得る事ができる個人年金を契約していました。

見直しをする中で感じた個人年金のメリットとデメリットを解説します!

個人年金保険とは?

まず個人年金保険について説明します。

個人年金保険は,契約時に決めた一定の年齢に達すると年金を受け取る事ができるという保険です。

私が契約していたのは,保険料払込期間が40年で年金受取期間が10年間でした。個人年金の分類としては「確定年金」になります。

個人年金の加入目的は,公的年金だけでは不安(老後のお金)や節税効果が多いと思います。それぞれのメリットとデメリットを次で説明します。

個人年金保険のメリット

大きく3つあると考えます。

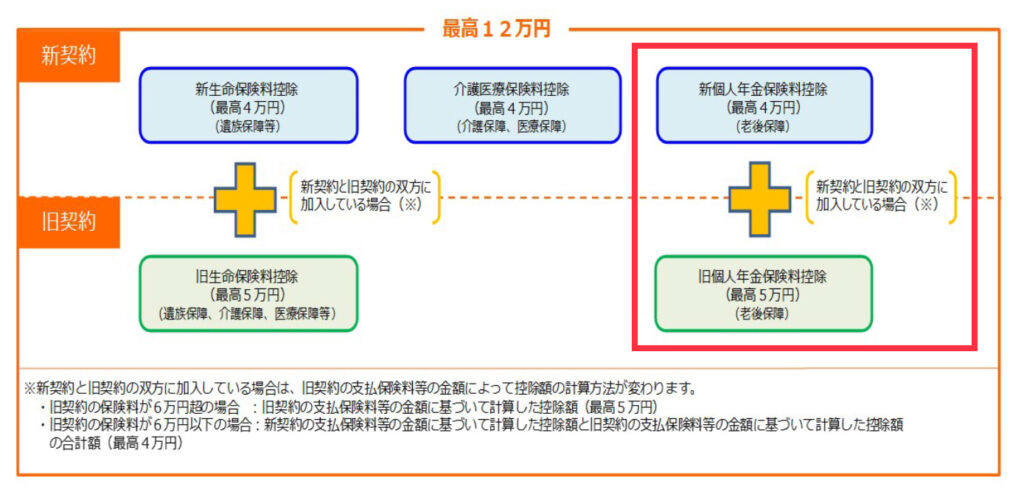

①生命保険料控除が受けられる(節税効果)

生命保険料控除は,1年間に支払った保険料額に応じて所得控除を受ける事ができます。

所得控除は,年間の所得から控除額を引いて所得を実質減らしてくれます。これにより所得は実質下がるので,課税される金額(税金)が減ります。これが節税効果です。

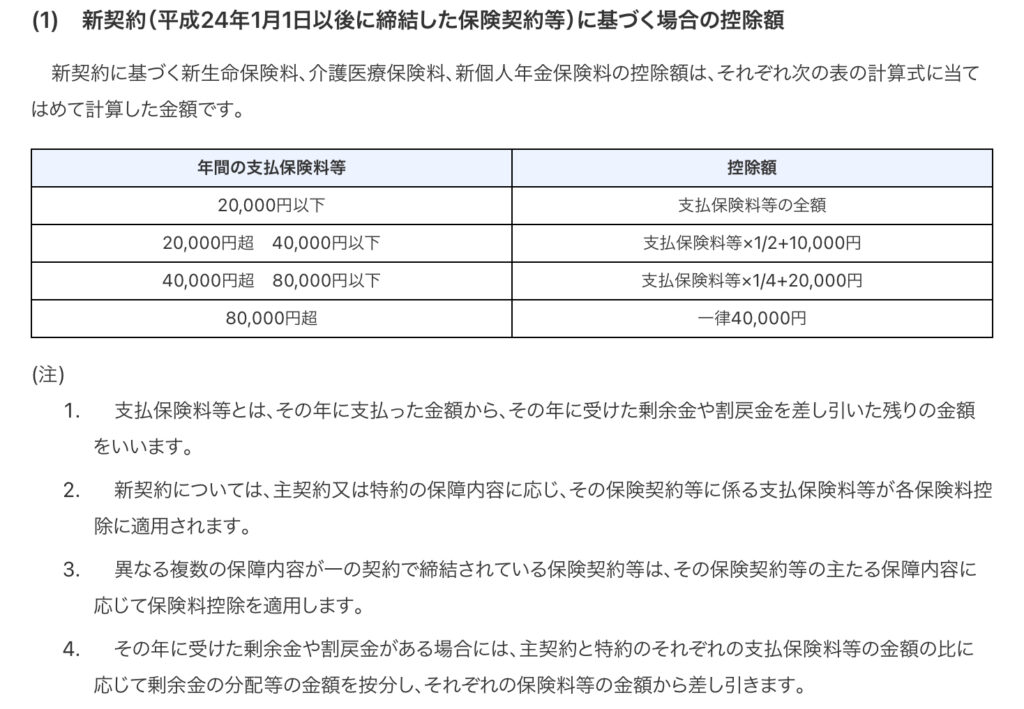

控除額は決められた算出式で求められているので,生命保険料・介護医療保険料・個人年金保険料の控除額を確かめてみるといいかもしれません!

上記は所得税を課税する場合に用いられる控除です。住民税は控除額が異なりますので注意してください。算出式も異なります,まとめたものがこちらです。

住民税における控除額は所得税よりも低いですが,ある一定の節税効果があると思います。

②年金受取額がわかる

私が契約をした時に,毎月の積立額と期間に応じた受取額(年間の受取額,期間)がわかるのは良かったと感じました。公的年金を年間いくらもらえるか把握できていますか?満額収めている人は国民年金(基礎年金)は約78万円(2020年度)もらえます。

私は大学生の時,学生納付特例期間という免除期間があり,追納していないので約70万円くらいに減っています。人によって年金が変わるということを知っているといいと思います!

- 毎月15000円を積立

- 期間が40年間(26歳から65歳まで)

→総保険料支払額は720万円

合計受取金額は約812万円(支払額に対して110%)+配当金など

10年確定年金で毎年81万円+αが受取れるイメージ

このように示してくれるため,資産形成のイメージが湧きやすいと考えます。この金額は国民年金の78万円を指標として,契約内容をベースに参考値としています。

③クレジットカードで保険料支払い

保険会社や取扱商品によっては出来ないかもしれませんが、私はクレジットカードで毎月保険料を支払っていました。

クレジットカードで年金の積立を行いながら,クレジットカード会社のポイントを獲得する事ができます!さらに年間の利用額にも貢献できるため,クレジットカード会社特有の特典を受けやすくなると思います。

先程の参考値で計算すると年間18万円なので,特典の基準で多い年間50万円に対して36%を占めています。その他で年間の利用額が32万円あれば達成できると考えることもできます。

個人年金保険のデメリット

大きく4つあると考えます。

①利回りが悪い

利回りとは,年単位での収益率を示します。例えば,年間1万円を出資して年間10100円の収益(利益100円)が出た場合,この時の利回りは1%になります。

先程の参考値で計算すると利回りは約0.57%です。計算方法は省きますが,40年間で720万円の出資して812万円の収益と仮定して算出しています。

よく言われる投資信託の利回り3%と比較すると低いように感じます。つみたてNISAで毎月3万円,20年間積み立てると,参考値と同じ720万円になります。利回り3%で運用できたと仮定すると約970万円になります。

投資するリスクを取れれば,個人年金保険よりも利回りが良いものがあるということです!リスクを取りたくない人には個人年金保険は資産形成の手段の1つとしていいかもしれません。

②節税効果が小さい

メリットで生命保険料控除について説明しました。個人年金保険料控除だけで見れば,所得税に対して最大40000円,住民税に対しては最大28000円でした。

これらは実際の所得税や住民税から直接引かれていないことに注意が必要です。これらを所得から引いた額に対して税金が決まります。

例えば,所得税と住民税が所得に対して10%課税されると,それぞれの控除額に対して10%が実際の税金から引かれる金額です。

所得税は最大40000円なので,その10%の4000円が所得税から引かれる金額になります。同じように住民税は最大28000円なので,その10%の2800円が住民税から引かれる金額になります。これは簡単に説明するためのイメージです。所得が控除される,が正しい認識です。

③早期の途中解約は元本割れ

私が契約していた個人年金は27年間は途中で解約すると元本割れが生じました。元本割れとは,支払った金額よりも解約金が低いことです。

途中でまとまったお金が欲しいときに解約してしまうと,それまで積み立てた金額よりも低くなります。そのため,解約しないことが前提となります。

もし短期的に積み立てたい場合は,個人年金保険ではなく別の手段がいいと思います。

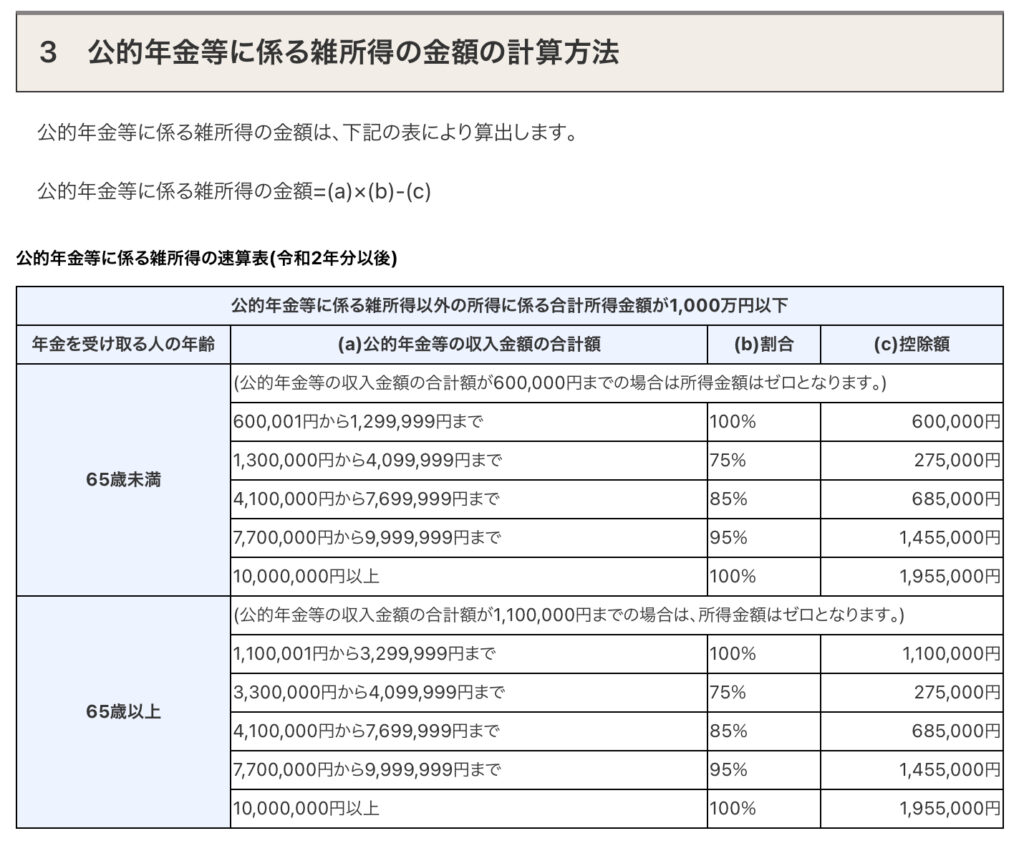

④公的年金等控除額を受けられない

個人年金は支払う際には生命保険料控除があります。年金として毎年受け取る際に雑所得となります。雑所得は所得の一種なので,もちろん税金がかかります。国民年金や厚生年金などの公的年金は公的年金等控除額がありますが,個人年金は控除額が設けられていません。

受け取った全額から必要経費(掛金・払込保険料)を引いた額が雑所得となります!

先程の参考値で計算すると,年金81万円に対して払込保険料が18万円なので63万円が雑所得になります。参考までですが,公的年金等控除額については下記の通りです。

場合によるかもしれませんが,公的年金等控除額よりも控除できる金額は低いと感じました。

まとめ

個人年金保険のメリットとデメリットについて解説しました!

- メリット①生命保険料控除が受けられる(節税効果)

- メリット②年金受取額がわかる

- メリット③クレジットカードで保険料支払い

- デメリット①利回りが悪い

- デメリット②節税効果は小さい

- デメリット③早期の途中解約は元本割れ

- デメリット④公的年金等控除額を受けられない

以上を踏まえて,契約または,見直す参考になればと思います!私は見直した結果,解約してつみたてNISAに割り当てることにしました!

個人的な考えですが,節税面・クレジットカードのポイント・利回り(リスクをとる)をトータルして個人年金よりも,つみたてNISAが優れていると感じました。

コメント