こんにちは、しんしーです!

頑張って家計簿アプリや手書きで収支を管理していても,気づいたら赤字になっていたり,面倒くさくなってつけるのを忘れたりした経験があると思います。

家計簿をつけてもお金が増えないと思うと余計に継続しにくいと思います。

家計簿をつけることを目的にしないこと

本来は家計簿を手段として,お金を増やすことが目的になると思います。なんのために家計簿をつけるのか?これを考えるだけで十分強い家計を作ることができると考えています。

ステップ①収支の把握

私も家計簿をつけて減ることはなかったものの,その効果を十分に感じたことがなかった1人です。

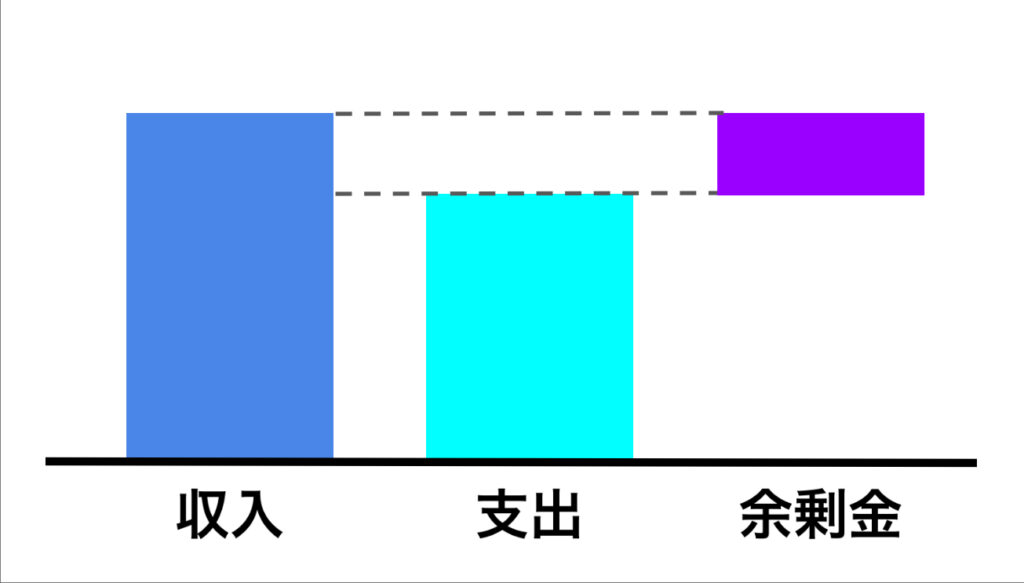

改善したい思いから自己分析すると,つけ方が雑だったことが主な原因ではないかと考えています。例えば,図のように支出が収入を下回っていれば,余剰金ができます。

この余剰金を貯金していくと,結果的にお金がたまっている状態が作れます。

私はこの例のように支出が収入を超えないように管理していただけでした。この方法でももちろんお金を増やすことはできていますが,もう少しお金を計画的に増やしたいと思いました。

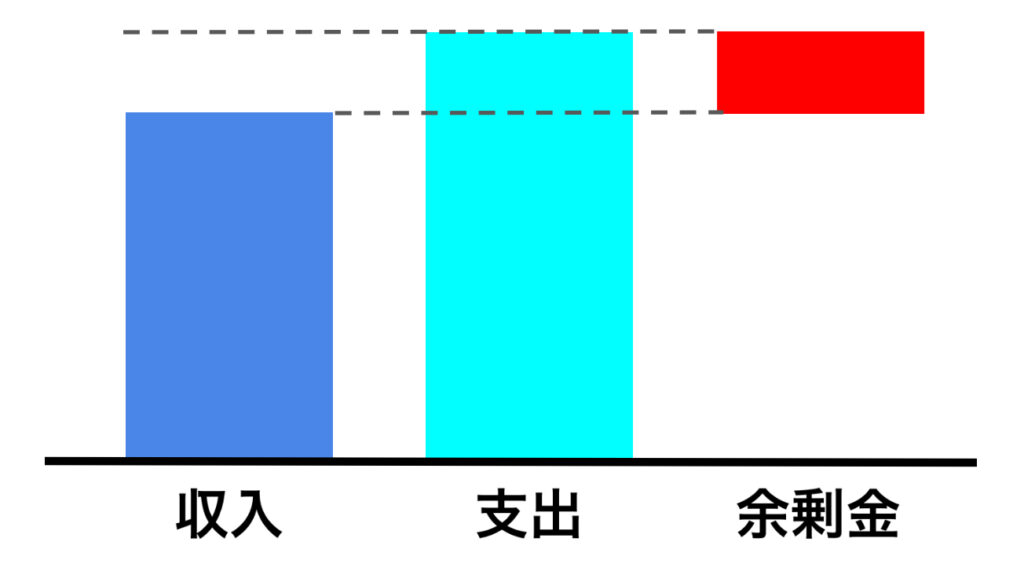

なぜそう思ったのか,その主な理由は図のような状態も起きていることでした。

図にはわかりやすく余剰金と記していますが,これは赤字です。収入が支出を上回っているので余剰金はできません。

この赤字は貯金が補填してくれますが,赤字がずっと続けば間違いなく貯金は底をついてしまいます。できることなら,赤字の月を作らない状態、ずっと黒字を維持できるとお金は増えていきます。

そのためには,収入がどこからいくらあるのか,支出は消費か浪費かを区別して把握(認識)することが大事だと考えます。

ステップ②支出のカテゴリ(分類)

家計簿をつけていて感じたのは,支出をどれに分類するか,を考えてしまうことです。この考える時間は非常に勿体ないと感じていたのも,改善したい理由の一つでした。

カテゴリは家族構成などで変わると思います。それぞれにあったカテゴリを作ってほしいです。なので,私のカテゴリは参考程度で見ていただければ幸いです。

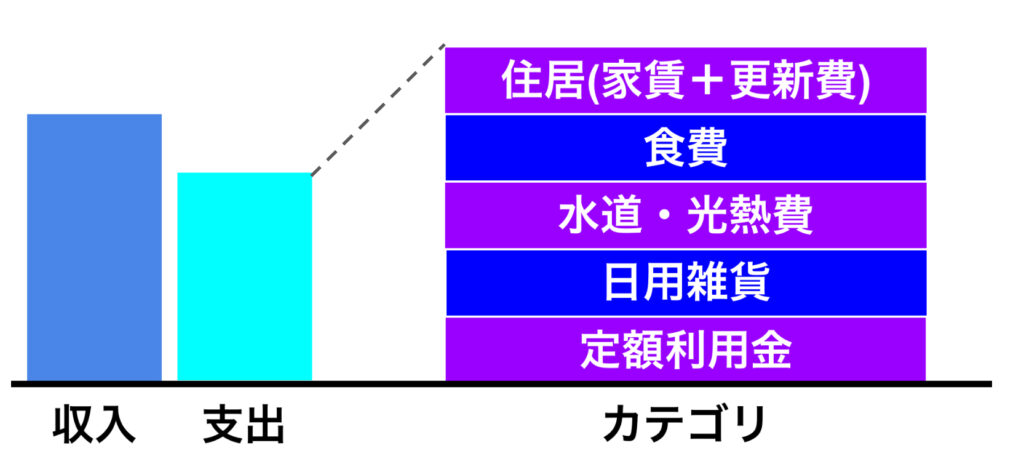

- 住居

- 食費

- 水道・光熱費

- 日用雑貨

- 定額利用金

- 予算外

これは実際に私が使用している生活用のカテゴリです。基本的に明確に決めたカテゴリ以外の支出は全て予算外に入れるようにしています。

こうする事でカテゴリ選定に時間を使うことがなくなりました。ただし,使途不明になるのを避けるため,家計簿アプリで入力する際に何に使ったかをメモに残すようにしています。

予算外を必要の無い支出と位置付けておくことで,予算外を減らす明確な指標を作ることができます。

大金を使うイベント,例えば旅行,結婚式,家の頭金など明確にお金を使う目的がある場合は,カテゴリに積立金と追加しておくといいと思います。

ステップ③支出の予算を決める

予算を決めるか決めないかで大きな差が出ます。本当に必要な支出がいくらなのか?これを認識できると浪費を少なくすることができます。

消費と浪費は切り分けるのがとても難しいです。私も意識はしているものの,価値観は様々,人それぞれ異なる,答えはないと考えています。

そのため,1つのルールとして支出の予算を決めて,その中で使うお金に関しては消費とする。予算外のものに関しては,消費か浪費かのどちらかである。こうすると少しは切り分けるのが楽になると考えています。

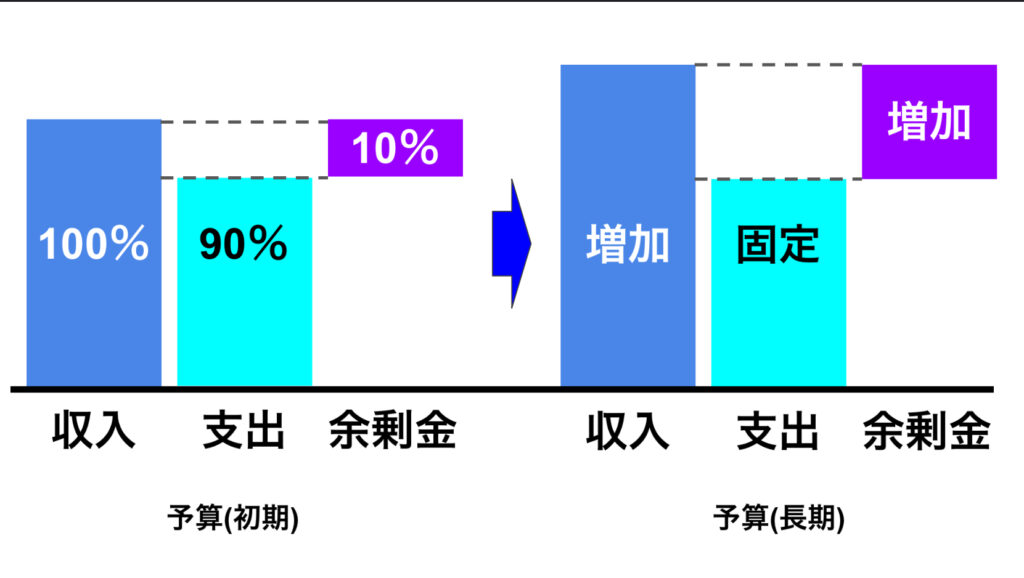

私の予算の決め方を参考程度に見ていただければ幸いです。

収入を100%としたとき,支出は90%を上限に設定しています。この範囲で使うことが出来れば,残りの10%が余剰金になります。

私がカテゴリに積立金を入れていないのは,支出=収入(100%)ではなく,支出=収入(90%)として10%を余剰金としているからです。

これは最初に予算を決める際の目標です。収入が増えた場合は,支出を収入(90%)とするのではなく,最初に決めた予算は固定のまま維持して下さい。自然と余剰金は増えていきます。

注意としては,ライフステージの変化に伴い,支出額が増えることが想定されます。その場合はその都度,支出の予算を見直しましょう!

ステップ④カテゴリ別に予算を決める

支出全体の予算を決めたので,カテゴリにそれぞれを割り振っていきます。必要な予算はそれぞれに合った金額で設定しましょう!カテゴリは先程の参考にして内訳を決めるイメージです。

カテゴリ別に予算を決めることで,カテゴリ別の支出を可視化する役割があります。

支出全体で予算を決めてしまうと,何にどれぐらい支出したか可視化されていないため,家計を改善することが難しくなります。また,全く支出がない,予算よりも大幅に支出が低いカテゴリあることにも気づくことが難しくなります。

カテゴリ別に予算を決め,その予算で毎月運用してみた結果から予算を見直すことで,想定よりも低い支出で生活できる可能性があります。

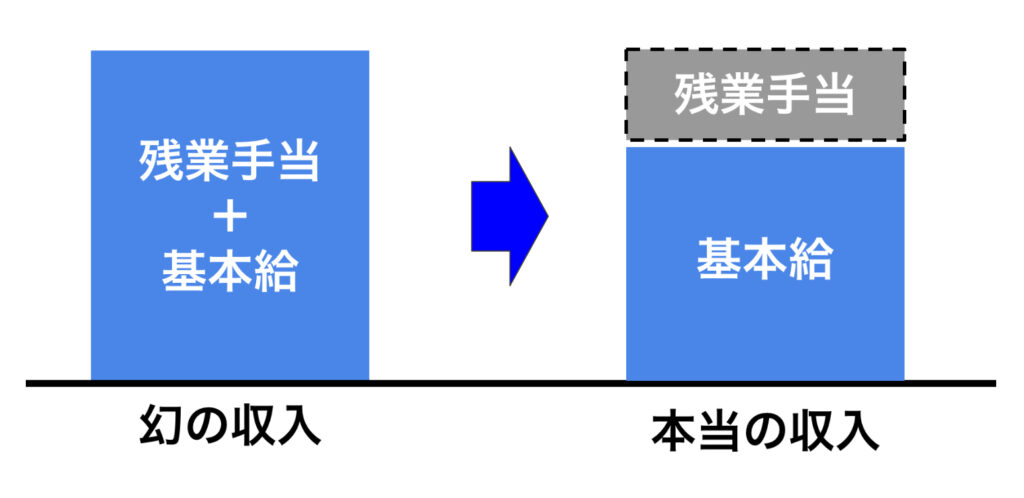

ステップ⑤本当の収入を意識する

月の収入はどのように意識していますか?この意識によっては支出とのバランスが崩れてしまい,結果として赤字生活になってしまう恐れがあります。

働き方が変化したこの1年,残業代がなくなったことで生活が苦しくなったという情報をめにします。なぜ生活が苦しくなったのかを考えると答えは簡単です。

残業代を収入に含めて,収支のバランスを取っていたからです。

ここで示す本当の収入とは,残業代を含めない収入です。

この意識を持つことで,残業代がなくなっても,本当の収入で支出の予算を決めていれば黒字の生活を維持できると考えています。

残業代は頑張ったご褒美と考えると良いのかもしれません。

ステップ⑥実践して継続する

ステップ①から⑤までを実践して継続していけば,問題点も見えてくると思います。その時は,修正していけば良いと思います。継続するとは単にやり続けるのではなく,改善してより良くしていくという意味です。

改善していくのをサポートしてくれるのが家計簿です。しっかりと予算を決めた家計簿は,より家計を強くしてくれると考えています。

特に家計簿アプリは,少なくとも手書きより楽で,収支を可視化しやすいものだと思います。私が使っているアプリと使用方法を参考にしてみてください。

まとめ

お金を増やす手段は色々あると思います。その中でも特に再現性がある手段は収支の設計だと考えています。

誰でも収入が増えると,使うお金(支出)が増えてしまうと思います。予算を決めていれば、収入が増えても支出を変えず予算内で生活することを意識できると思います。

お金を増やす簡単な方法は、必要最低限の支出(予算)を見つけることです。余剰金を作り出せれば,貯金や少額投資にお金を回すことができるようになります。

まずは,家計簿をつける目的を再確認してみてください!

コメント